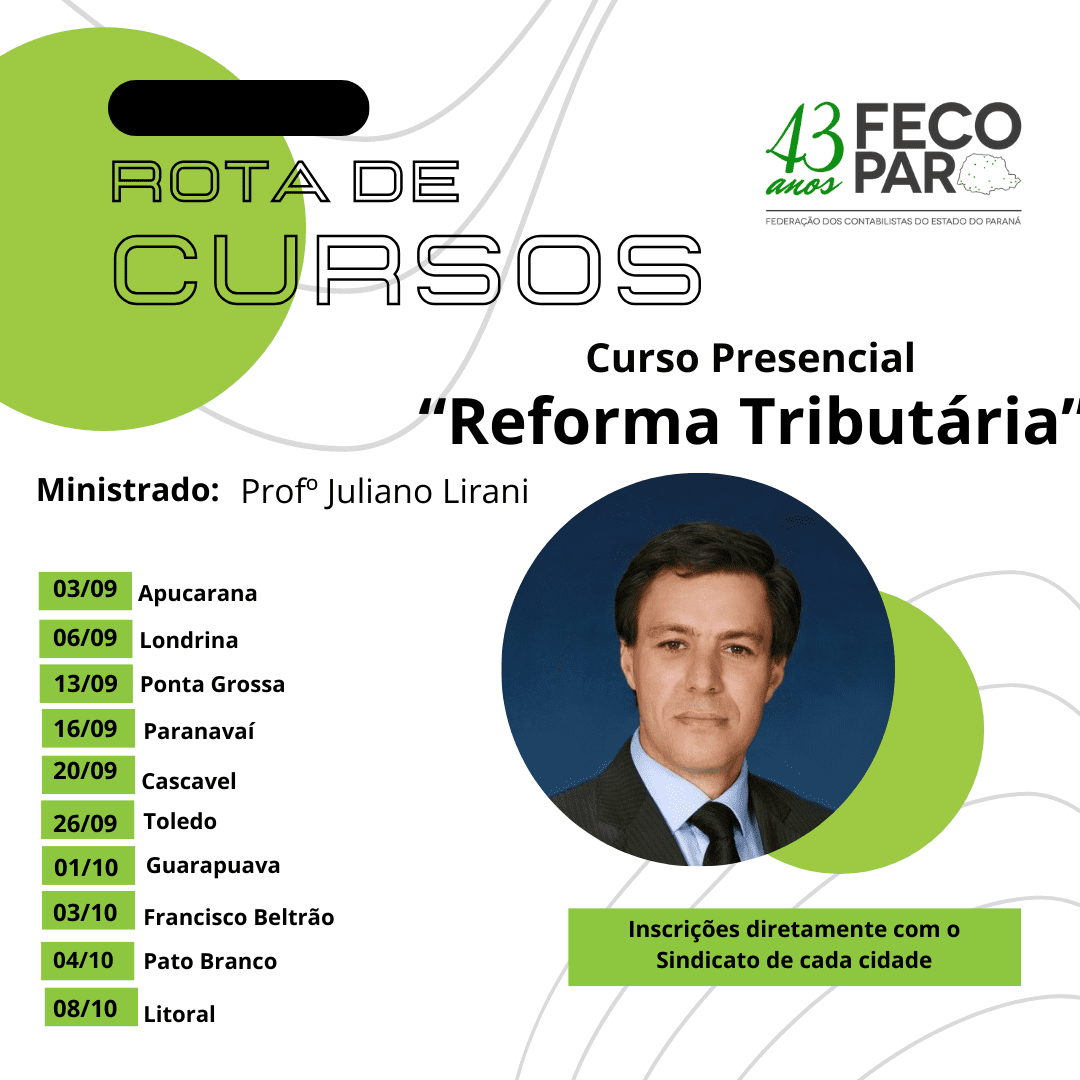

Rota de cursos Fecopar : “Reforma Tributária”

REFORMA TRIBUTÁRIA

Inscrições direto com os Sindicatos de Contabilistas

Módulo 01 – REFORMA TRIBUTÁRIA – ASPECTOS GERAIS

- Diagnóstico do Sistema Tributário Nacional;

- Principais características do modelo atual de tributação sobre o consumo. ISS, ICMS, PIS/COFINS e IPI;

- Modelo do novo sistema tributário instituído a partir da reforma tributária;

- IVA Dual: CBS IBS;

- Conceito do IVA;

- Critério material;

- Critério temporal;

- Critério espacial no IBS (destino);

- Critério quantitativo (base de cálculo e alíquota);

- Imposto seletivo e a contribuição dos Estados s/ produtos primários e semielaborados.

Módulo 02 – CBS IBS – NíO CUMULATIVIDADE E CASHBACK

- Princípio da neutralidade;

- Não cumulatividade do ICMS;

- Não cumulatividade da COFINS, PIS e IPI;

- Diferenças em relação ao regime atual;

- Vinculação do creditamento ao pagamento;

- Cashback.

Módulo 03 – REGIMES DIFERENCIADOS, ESPECÍFICOS E FAVORECIDOS

- O enquadramento dos regimes especiais

- Regimes diferenciados os serviços com alíquotas reduzidas;

- Zona Franca de Manaus;

- Operações com combustíveis;

- Serviços financeiros;

- Construção e incorporação imobiliária;

- Planos de assistência à saúde e concursos de prognósticos;

- Parcelamento do solo e alienação de bem imóvel;

- locação e arrendamento de bem imóvel;

- Administração e intermediação de bem imóvel;

- Serviços de hotelaria, parques de diversão e parques temáticos, restaurantes e aviação regional:

Módulo 4 – IMPACTO DA REFORMA TRIBUTÁRIA SOBRE AS EMPRESAS DO SIMPLES NACIONAL

- Simples Nacional e o atual sistema tributário;

- Princípio da não cumulatividade no atual regime do Simples Nacional;

- Implicações da Emenda Constitucional nº 132/2023 sobre as empresas do Simples Nacional;

- Implicações da Emenda Constitucional nº 132/2023 sobre as sociedades de profissionais;

- Sociedades de Profissionais formada de Contadores enquadradas no Simples Nacional e a Emenda Constitucional nº 132/2023;

Módulo 05 – IMPOSTO SELETIVO E CONTRIBUIÇíO SOBRE PRODUTOS PRIMÁRIOS E SEMIELABORADOS

- Imposto seletivo:

- Motivação constitucional para o exercício da competência;

- Impactos na CBS e no IBS;

- Contribuição sobre produtos primários e semielaborados:

Módulo 06 – ADMINISTRAÇíO, FISCALIZAÇíO E COBRANÇA

- Comitê Gestor

- Composição;

- Competência normativa;

- Interpretação e aplicação da legislação;

- Arrecadação e distribuição do produto;

- Processo administrativo fiscal;

- Administrações tributárias e Procuradorias (federal, Estaduais e Municipais).

Módulo 07 – REFORMA TRIBUTÁRIA E O REGIME DE TRANSIÇíO

- Transição federativa

- Prazo e distribuição do produto da arrecadação;

- Desvinculação de receitas;

- Distribuição do produto da arrecadação;

- Transição para o novo modelo

- Transição e alíquotas do IBS, incluindo os tratamentos diferenciados e potenciais regimes específicos.

Módulo 08 – IMPOSTOS SOBRE O PATRIMÔNIO: ITCMD, IPTU E IPVA

- ITCMD: Critério espacial; Doador, donatário, de cujus ou bem no exterior; Imunidade em função do beneficiário; Comparação entre regime atual e novo regime;

- IPVA: Alíquotas diferenciadas; Ampliação de campo de incidência;

- IPTU: base de cálculo; histórico jurisprudencial.

Módulo 09 – TRIBUTAÇíO DO TERCEIRO SETOR

- Imunidades tributárias sobre impostos incidentes sobre patrimônio, renda e serviço;

- Imunidade Tributária para contribuições para a seguridade social;

- Impacto da Reforma Tributária sobre as isenções.

Módulo 10 – CONCLUSÕES

- Reflexos da Reforma Tributária para os Escritórios de Contabilidade;

- Recomendações de estudo na fase de transição;

- Oportunidades de novas frentes de trabalho para os Contabilistas.

INSTRUTOR:

Juliano Lirani– Advogado, especialista em Direito Tributário, Mestre em Direito, Ex-integrante do Conselho de Contribuintes do Município de Curitiba; Ex-integrante do Conselho de Contribuintes do Estado do Paraná; Ex-integrante do Conselho Administrativo de Recursos Fiscais – CARF.

OBJETIVO:

A Reforma Tributária é uma novidade esperada a 30 anos e o fato de ter já sido aprovada no Congresso Nacional exige um acompanhamento mais atento por parte dos contadores e de empresários.

Por isso, a ideia é a de que os inscritos possam compreender desde já as importantes mudanças que estão por vir no Sistema Tributário Nacional e que impactará a todos, seja quanto aos sujeitos passivos dos tributos incidentes sobre o consumo (ICMS, ISS, IPI, COFINS e PIS), como também para os contribuintes dos impostos sobre patrimônio (IPTU, ITCMD e IPVA).

No curso serão examinados os novos princípios que nortearão o Sistema Tributário Nacional e as características dos novos tributos (CBS, IBS e IS), que terão novos geradores e formas de cálculo, além de novas regras de local de incidência.

Outra significativa mudança ocorrerá em relação ao princípio de não cumulatividade e com a sistemática de creditamento dos novos tributos, o que gerará uma alteração significativa na forma como os contadores e empresas realizarão o aproveitamento dos créditos dos insumos.

Será feita a comparação da sistemática atual de credimemento de ICMS, PIS e COFINS com a nova metodologia de creditamento do IBS e da CBS.

Também serão analisados os regimes diferenciados e especiais de tributação criados no texto da Reforma Tributária e quais os impactos sobre o Simples Nacional e o novo tratamento para o ato cooperado.

Ainda serão examinadas as regras de restituição dos créditos acumulados de ICMS, PIS e COFINS e a forma de atualizá-los na fase de transição entre os sistemas tributários.

Quanto a transição será analisado o que acontecerá com os benefícios fiscais concedidos para o ICMS e se estes serão ou não convalidados.

É preciso ainda entender a nova forma de gestão do IBS, que será semelhante com o que ocorre com o Simples Nacional e o CONFAZ, ainda que com especificidades próprias e metodologias diferentes.

E será visto em que medida o agronegócio será afetado pela Reforma Tributária.

Portanto, as mudanças serão muitas e por isso a necessidade de, desde já, iniciar os estudo e o acompanhamento do texto para reduzir as surpresas e garantir tempo suficiente para preparar as gradativas adaptações com calma e sem atropelos.

Na sequência serão aprovadas leis complementares e leis ordinárias que definirão os detalhes da reforma tributária, mas ainda que essas leis estejam sendo elaboradas é fundamental ao contador atualizar-se, desde já, para compreender essa importante fase de transição de sistemas tributários.